在全球经济面临挑战与转型的背景下,中国内地与香港的首次公开募股(IPO)市场在2022年呈现出独特的韧性、调整与结构性变化。与此随着供应链重构与基础设施升级需求的凸显,物流工程咨询行业正迎来新的战略机遇期。本文基于德勤咨询的观察与分析,对两大领域进行回顾与展望。

一、2022年IPO市场回顾:分化与适应

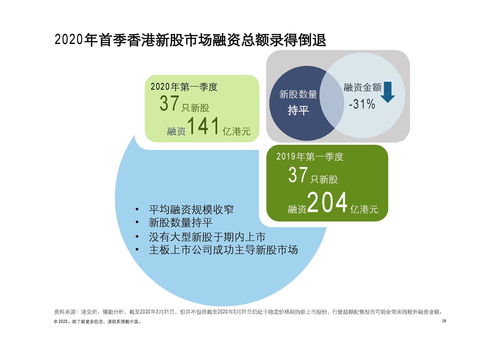

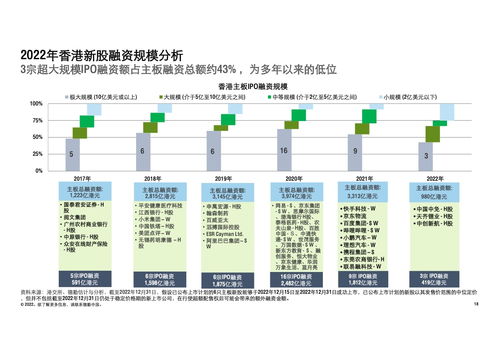

2022年,全球IPO活动普遍放缓,中国内地与香港市场亦受到内外复杂因素的影响。尽管全年新股发行数量与融资规模较2021年高位有所回落,但市场展现出显著的适应性与结构性亮点。

在中国内地,科创板与创业板继续成为A股IPO的主力军,彰显了资本市场对科技创新及成长型企业的持续支持。行业分布上,信息技术、工业及医疗健康领域的企业上市活跃,反映了经济结构升级与政策导向。市场波动与审核节奏的调整,也促使发行人与投资者更加注重业务基本面的稳健性与长期价值。

香港市场方面,2022年尽管面临国际流动性收紧等挑战,但仍成功吸引了一批新经济及中概股回归上市,巩固了其作为国际金融中心的融资功能。特别值得注意的是,SPAC(特殊目的收购公司)上市机制的实施为市场带来了新的探索,尽管初期规模有限,但为未来的产品创新打开了空间。

整体而言,2022年的IPO市场在调整中更趋理性,为具备扎实业绩与清晰战略的企业提供了关键的资本平台。

二、2023年IPO前景展望:复苏与机遇

展望2023年,随着中国经济的预期复苏与各项稳增长政策的落地,IPO市场有望逐步回暖。全面注册制改革的稳步推进,将进一步优化发行上市制度,提升市场包容性与效率,为更多优质企业,特别是“专精特新”及绿色低碳领域的企业打开上市通道。预计科技创新、先进制造、绿色能源及消费升级相关行业将继续成为上市热点。

香港市场预计将受益于内地与香港金融合作的深化及互联互通机制的扩容。其独特的国际优势,有望继续吸引内地企业赴港上市及国际资本布局。中概股回归、生物科技公司上市以及SPAC机制的成熟发展,都可能成为2023年的亮点。

三、物流工程咨询:在变革中捕捉战略增长点

与资本市场动态相呼应,实体经济的升级尤其是供应链的现代化,正将物流工程咨询推向舞台中央。2022年,在疫情反复、地缘政治及可持续发展诉求的多重驱动下,企业对供应链韧性、自动化升级及网络优化的需求空前强烈,推动了物流工程咨询服务的深化。

核心趋势体现在:一是从传统仓储设计向端到端、智能化供应链战略规划延伸;二是绿色物流园区与零碳供应链解决方案的需求快速增长;三是为应对成本与效率压力,自动化、机器人集成及数字化孪生技术的咨询项目显著增加。

展望2023年,物流工程咨询行业前景广阔。中国持续推动的“十四五”现代物流发展规划、制造业升级以及庞大的电子商务市场,将为行业带来持续性需求。咨询服务的重点预计将聚焦于:

- 韧性供应链网络设计:帮助企业重构全球与区域布局,平衡效率与风险。

- 智能化与自动化落地:为物流中心、工厂提供从技术选型到集成实施的全程咨询服务。

- ESG整合咨询:协助企业规划并实施绿色仓储、新能源运输及全链条碳管理方案。

- 跨境电商物流体系构建:服务于品牌出海与进口消费升级带来的新型物流基础设施需求。

2023年,中国内地与香港的IPO市场有望在制度创新与经济复苏的双重支撑下重拾动力,为实体经济注入活力。而物流工程咨询作为连接资本与实体的专业纽带,将通过赋能供应链转型升级,直接支持上市企业及更多公司的核心竞争力构建。两者共同指向一个主题:在不确定性中,唯有夯实内在价值、拥抱技术创新与可持续发展,方能穿越周期,赢得未来。德勤咨询将持续洞察市场脉动,为企业和投资者提供前瞻性的专业服务与解决方案。